一位臉友想轉職自由工作但現在有點窮很怕自己以後有意外或生病拿不出一大筆錢,他的保險業務有提供國泰的醫療險保單,我自己研究後提供以下建議:

Table of Contents

先講結論

我用兩個真實案例來比較自由工作者風險轉嫁三組配置狀況:

第一組是單一投保國泰,年繳金額3萬,針對意外夠用,但醫療費不足。

第二組是投保全球+台壽,年繳金額約2萬,對意外傷害與醫療費都能充分轉嫁。

第三組是投保中壽+台壽,年繳金額約2萬,對意外傷害與醫療費都能充分轉嫁。

結論:比較兩個案例中,投保第一組單一國泰,「意外」能理賠,然而純粹醫療無法。

我配的二、三組包含醫療、意外都能理賠。如果今天發生疾病花的醫藥費,國泰的單一配置針對意外是可以的,卻沒有辦法賠雙倍的錢(一份的錢理賠自費,另一份拿來補償休息沒有收入的工作損失)。

再來是年繳保費,國泰單一家要繳3萬,其他兩種都是兩家的配置,各自都約2萬而已。

我用兩個實際自由接案/斜槓工作者,分別是Amy骨折和Jenny子宮肌瘤的案例來比較三組的效果。

案例一:騎車骨折

一位朋友的女性朋友Amy從國樂系畢業,出社會後靠自由接案拉二胡維生,平均月收入約3萬。通常是騎機車去客戶那邊演奏。有一次發生騎機車天雨路滑發生車禍,整個人飛出去導致手骨折,當時先去急診。骨折的話目前有三種治療方式:

- 用健保,治療花費幾千元,休養損失3個月收入

打石膏,腿部釘住不會花太多錢但骨頭要長好休養要3個月至半年,這期間接案是不可能的,收入0。治療期間花費幾千塊。

- 自費打鋼釘,治療花費2萬。損失3個月收入

一年之後還要開刀把鋼釘取出來,花費2萬。

- 髓內釘微創手術,治療花費8萬,損失3個月收入

打進去基本上都不用再拿出來。骨折需要靠骨頭周邊的軟組織供應血液及養分,所以當肌肉被大幅破壞時,同時也傷害到骨頭的血液循環,進而延遲骨折的癒合。

骨髓內釘手術和傳統打鋼板不同在於後者一般打鋼板傷口至少要 10 ~ 15 公分以上,而且因為鋼板需要貼近骨頭,所以在放置的過程中,往往需要切開及撥開肌肉,對開刀後手的活動度及肌力恢復影響較大,需要更長的時間恢復,而髓內釘只開1-2公分的傷口,可以大幅減少傷口大小和肌肉的破壞,不會破壞骨折處的血液循環供應,所以骨折癒合速度較快,術後恢復也比打一般鋼釘快,同時也可以大幅減少疼痛,病人可以提早開始活動。

Amy選擇用第三種方式,自費8萬,休養3個月。

案例二:子宮肌瘤使用海扶刀

另外一位朋友的女性朋友Jenny年紀45歲,得子宮肌瘤要做所謂的「海扶刀」治療。

「海扶刀」HIFU 是高強度聚焦超音波治療系統(High-intensity Focused Ultrasound Therapeutic-System, HIFU)的譯稱,是一項可殺滅體內腫瘤且皮膚無傷口的新技術,無刀口、無傷口的高強度聚焦超音波治療。原理是運用聚焦超音波(Focused Ultrasound)產生的高熱來對準子宮肌瘤,再進行 60℃ 至 80℃ 的高溫破壞,由於細胞中的蛋白質在 56℃ 時即死亡,因此可以達到消融子宮肌瘤的目的。(資料來源:秀傳醫院官網)

Jenny住院3天,扣除健保後的自費項目要17萬,休養1個月。

三種投保配置的比較

案例一的Amy的實際狀況是休養3個月,住院3天。現在病房不可能讓病患住太久。健保不像以前這麼好,現在很多自費項目,尤其治療的材料費都是病患自己出。

不選方法一或方法二,儘管當下沒花到什麼錢但半年無法工作,方法三是花費8萬(扣除健保,大部分是材料費)能復原比較快。

案例二的Jenny是住院3天,自費金額17萬,需要修養1個月。

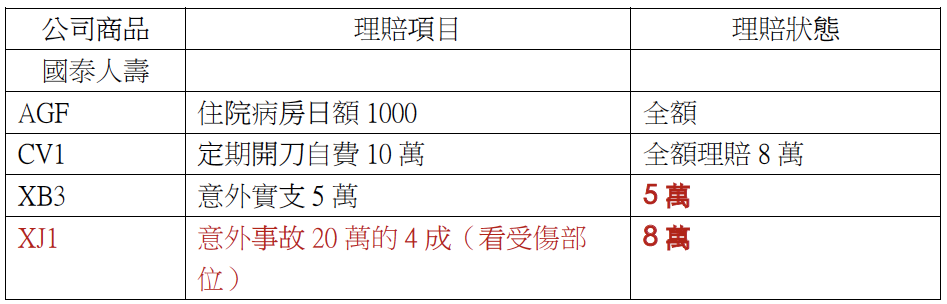

單一家國泰的配置

Amy騎車骨折,國泰在治療期間可全額負擔,也可彌補3個月沒收入,共理賠21萬。

Jenny的子宮肌瘤用海扶刀,住院3天,扣除健保自付額17萬,子宮肌瘤不屬於癌症無法賠,也不屬於因外力介入的意外醫療(比如被車撞,被刀劃傷等外力),所以國泰的保險配置最高只能理賠到10萬,還有7萬的差額。

兩家實支實付配置

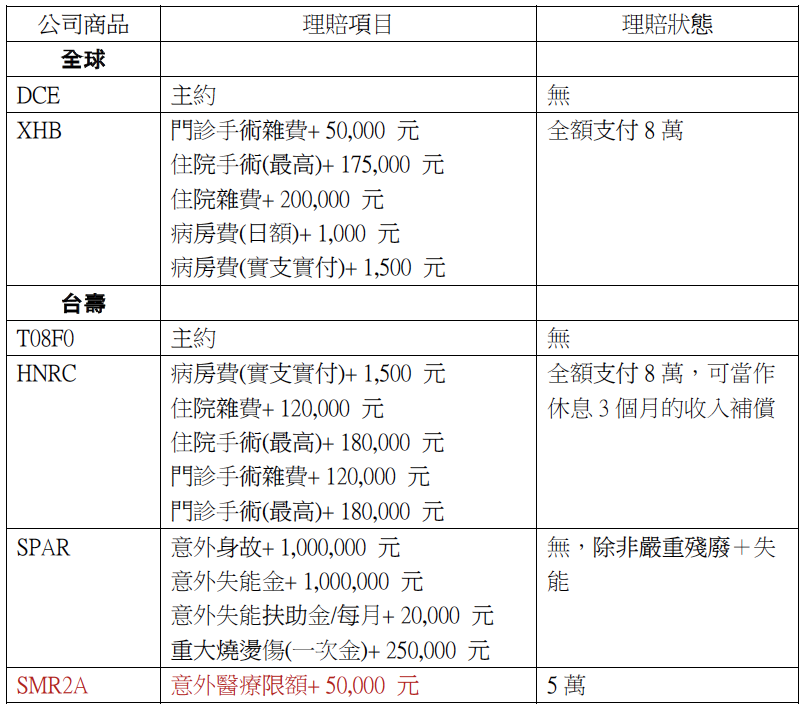

案例一的Amy,騎車骨折住院3天,扣除健保自付額8萬

如果用兩家實支實付,每家都支付8萬,兩家總共16萬,有額外可支付3個月的無收入狀態。

以下是全球+台壽的配置,年繳金額不到2萬,可理賠到21萬。

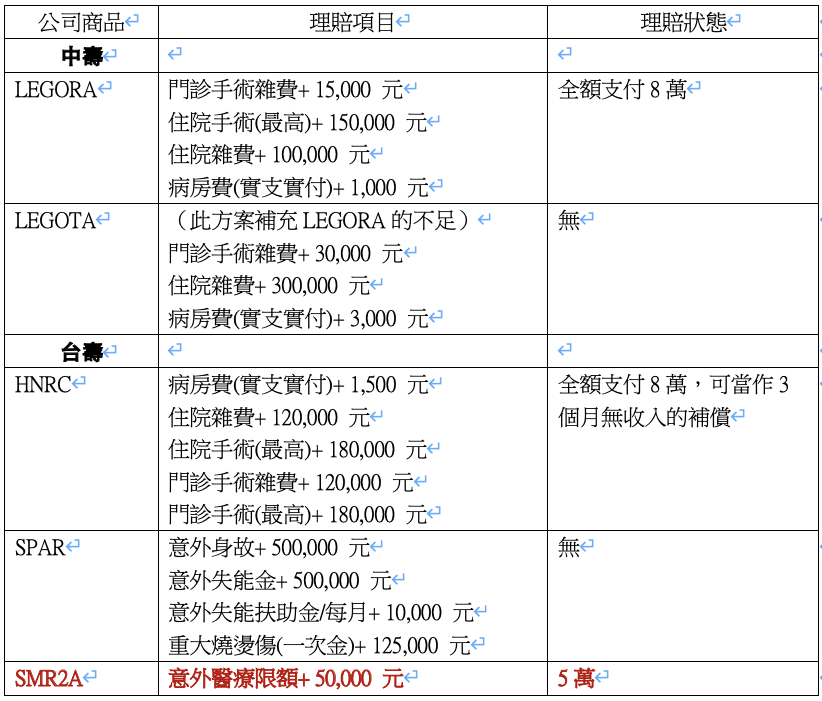

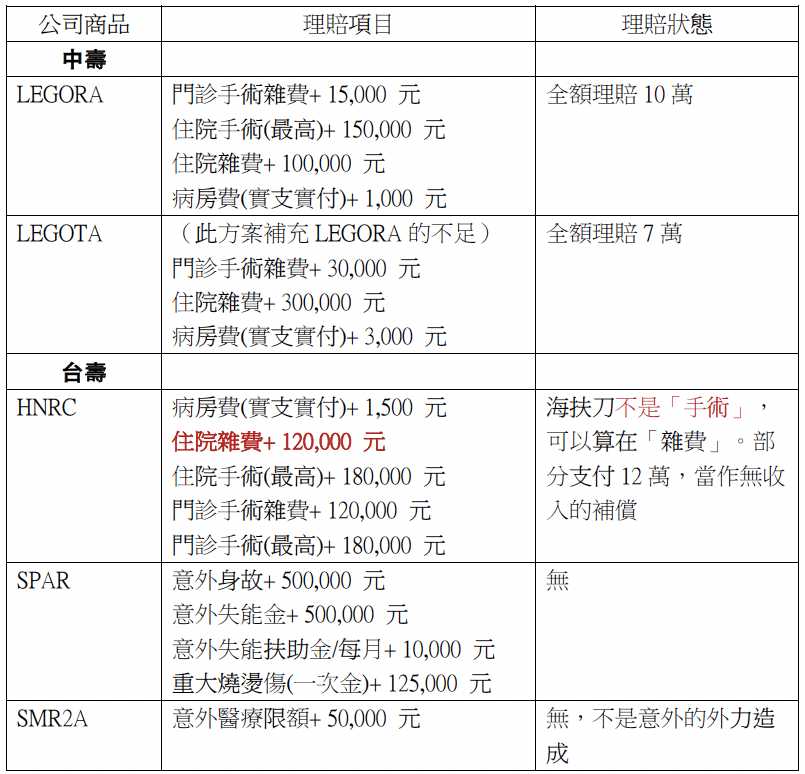

另一個是中壽+台壽的配置,年繳金額也不到2萬,可理賠到21萬。

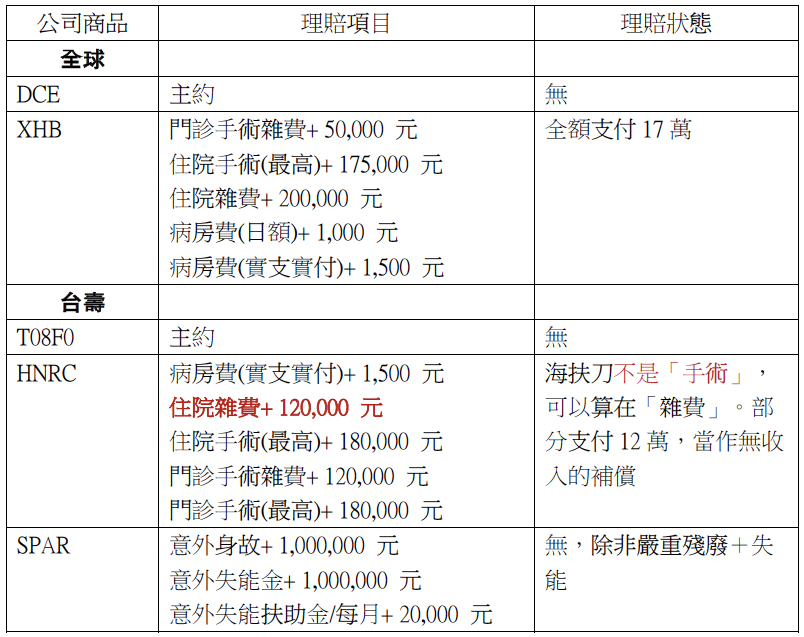

案例二的Jenny子宮肌瘤做海扶刀,住院3天,扣除健保自付額17萬

如果用兩家實支實付,每家都支付17萬,兩家理賠數字為34萬與29萬,有額外的供休息1個月,可支付1個月的無收入狀態。

以下是全球+台壽的配置,年繳金額不到2萬,總共可理賠29萬。可參考配置資料來源。

另一個是中壽+台壽的配置,年繳金額也約2萬,理賠總共29萬,可參考配置資料來源。

結論

經由上述兩種常發生的實際案例比較,意外的部分,投保單一的國泰可以理賠意外到21萬,但純粹醫療費卻有7萬的差額,保費高但保障不夠充分。

兩組雙實支實付都可以充分轉嫁意外和純醫療與出院休養的費用,尤其第二組「全球+台壽」的效果最好,僅年繳2萬,就能理賠意外21萬和醫療29萬。

另外,由於海扶刀不算「手術」,理賠的方式是看收據中的項目怎麼寫,上面只是粗估而已,詳細可以參考這篇短文。

如果妳/你是自由工作者想要商業保單健檢,歡迎與我聯繫,我的聯絡方式如下:

Email:[email protected]

電話:0917-996-372

我們保持聯繫~