身為剛剛成為自由工作者的我,最怕生病時需要醫療沒有足夠的錢,在修養期間沒有收入。如何每年只花新臺幣1萬塊出頭就能獲得醫療的全額理賠外,生病時也有充足的休養時間與基礎生活費,對我這種剛入自由工作新手村的人還滿重要的。

我目前身體尚屬健康沒缺陷,無重大疾病,也沒有家庭要撫養。工作時只要有筆電與穩定的 WiFi 就能在家工作,算是保險分類中職等 1 的內勤人員。

Table of Contents

自由工作新手的需求痛點

01-最害怕生病時無法全額給付醫療費用,出院後失去一段時間的工作能力

02-單次全額支付醫療費用約 40 萬

02.1-病房費用 日額 3000 元

02.2-手術費用 限額 20 萬

02.3-雜費 限額 40 萬

03-需要動手術,卻不符合申請2-2-7定義為「手術」的條款

04-修養期間的療養費:至少 6 個月最長1年在家休養,需要約 30 萬臺幣生活費用

05-一年保險費支出控制在新臺幣 3 萬塊

06-生病的嚴重程度不符合重大傷病卡,無法理賠

07- 給付金額與雜費「不」合併計算

08-手術費用保險金不受手術比例限制,手術費用保險金在最高額度內,不用乘上手術比率

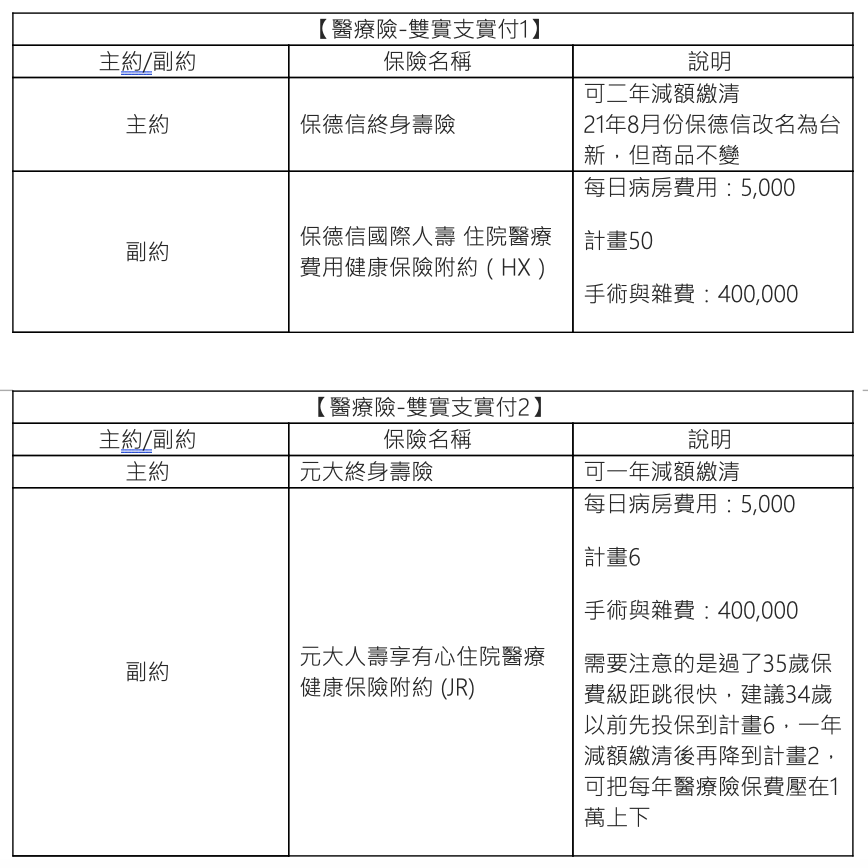

每年約1萬元醫療險策略

01-雙實支實付+日額

01.1-第 1 個實支實付是全額理賠醫療費用最高 40 萬

01.2-第 2 個實支實付全額支付一段時間不能工作,在家至多1年生活費用最多40萬

02-雜費項目給付宜採概括式規定

03-接受副本理賠

04-納入門診手術,不受健保條款2-2-7「手術」限制

05-以定期壽險/醫療險主約配實支實付副約,兩年減額繳清