「想到明天要上班就好煩,好想財富自由…」

「下個禮拜又要繳卡費和一堆帳單,如果財富自由就不用煩惱了…」

不知道妳/你有沒有上述的怨歎呢?很多人想要財富自由其實是想消除心中的不安全感與焦慮。不外乎不想面對下個月繳不起帳單的焦慮,從討厭的工作夢魘中跳脫出來。誠然,追求財富自由真的不容易,然而換個角度想,假設我們的工作是興趣嗜好又是天生擅長的事,那每天工作很大機率就不會這麼痛苦了。

追求財富自由,不如盡全力想辦法把興趣當飯吃

不要覺得不可能,妳/你都歷經千辛萬苦每天都能早起通勤趕在上班前準時打卡,還得看老闆與客戶臉色直到深夜終於下班,日復一日都熬過如此困難的事活到現在,花點時間讓自己的「興趣+天賦」當飯吃,不是會更快樂嗎?

我必須說把興趣當飯吃的確不容易,卻絕對比所謂的財富自由簡單太多,這輩子不試試看不是太可惜了嗎?反正平常工作都這麼痛苦,為什麼不試試看呢?

妳/你一定會說這麼簡單的事我早就做到了。沒錯,把興趣每個月穩定變現養活自己的確有難度,很多人害怕失敗,也就是覺得嘗試的風險太高。如果我跟妳/你分享有系統地打造興趣變工作之路,而且能把風險降到最低,幾乎 nothing to lose 的程度,妳/你是不是會覺得想試試看呢?

依據我的觀察,那些搭配自身天賦把興趣當飯吃,能持續每個月有收入養活自己的人首先都會做一件事情:不會 all in 沒有退路,而是把一路嘗試的風險降到最低。

風險降到最低有三種方式:

- 規避 (Avoid),徹底跳脫該狀態。例如不想被車撞就徹底關在家不出門。

- 風險降低 (Reduce),明明逃不掉卻能降低損失。比如狂風暴雨颱風天卻得要體面地見客戶一面,於是搭計程車並多帶一套西裝/套裝降低淋成落湯雞的風險。

- 風險移轉 (Transfer),透過契約的方式將自己承擔的風險部分轉移給別人。最簡單的例子就是幫自己投保醫療險。當自己不幸生病需要一筆不小的醫療開支時,保險公司即會依照保單約定內容賠償醫療保險金給被我們。

不可否認,興趣當飯吃有一段不短的試驗期,撇除一天捕魚三天曬網的案例,有心持續嘗試的人會經歷一至五年不等的日子,只要努力並不斷隨著市場需求修正自己一定會有成果。在最多這五年時間中,把興趣當飯吃的各種嘗試的「風險降低」、「風險移轉」是必要的。

「風險降低」:開啟斜槓/副業之路。就算很想離職也會忍下來,有效利用時間與精力開啟第二副業,除非副業收入已經很穩定地超越主業才離職。很多斜槓人在疫情期間根本不擔心公司裁員,被裁員還很開心,終於有理由能好好從事有興趣的副業。

「風險移轉」:除非生病與意外時能一口氣拿出三百萬台幣臉不紅氣不喘,不然都屬於小資族。身為小資族的我們最怕生病或意外導致收入中斷,或是生病臨時得拿出一大筆錢。這時候就要用小錢轉移風險,尤其在這五年的嘗試期當中又碰到疫情,生病的風險大大增高,得趁著體況還好時趕快投保,不然之後民間商業醫療保險出的保單條件一定是越來越差,現在能有就趕快保。

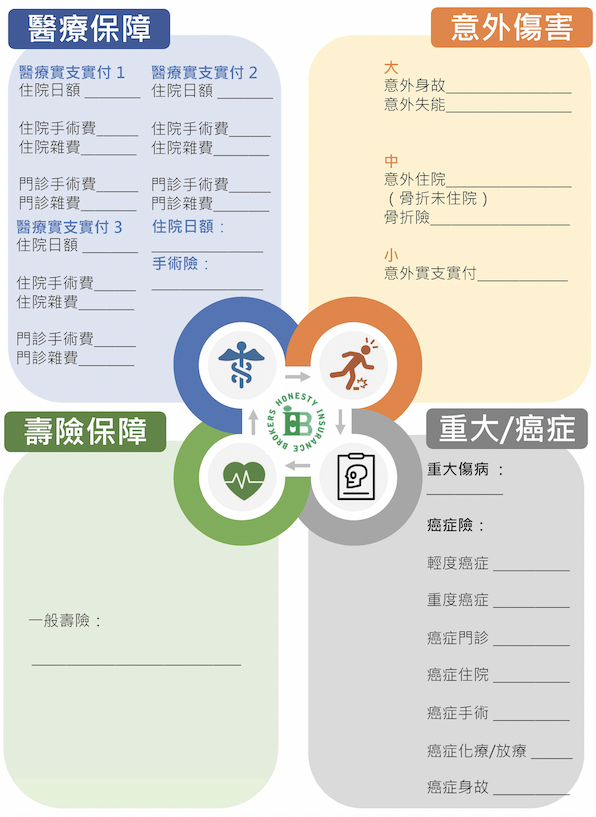

這篇文章先講最簡單的風險移轉,用小錢轉移大風險。身為現階段努力打造斜槓多元收入的我,會每年用以下風險轉嫁矩陣,從醫療保障、意外傷害、重大傷病、癌症、與壽險的項目來檢查。

把興趣當工作的嘗試期最怕生病與意外失去收入,出院不能專心休養。因此「醫療保險」會設定三家定期醫療實支實付,我會這樣檢查:

- 雜費與手術費是否共用?

- 雜費是否有加倍的條件?

- 是否接受副本收據?

- 手術是否有限制健保的2-2-7 或 3-3-4 條款?

- 有無門診手術費或門診手術雜費?額度多少?

這些「三家醫療定期實支實付」檢查項目最大的好處是一旦生病與意外導致必須住院治療,第一家可以負擔我們住院的治療費用,第二與第三家都副本理賠的額外金額可以當作我們出院休養的費用。

例如我朋友的朋友是一位靠接案過活的音樂人,一天騎機車不小心骨折,為了快點好起來工作決定用相對新的技術叫「骨髓內釘微創手術」,扣除健保後自付額治療費用約8萬。如果有保三家實支實付,不僅能支付住院的8萬,另外兩家加起來的16萬可以當作出院三個月休養的收入補償。

關於風險轉移矩陣項目以及「風險降低」的開啟斜槓/副業之路,如果想知道更多歡迎與我聯繫。

聯繫方式:[email protected]